Grundlagen und Auswirkungen der IFRS 16 Leasing-Bilanzierung

IFRS 16 ist eine Bilanzierungsvorschrift des International Accounting Standards Board (IASB), die nach IFRS bilanzierende börsennotierte Gesellschaften verpflichtet, alle Leasingverträge mit einer Vertragslaufzeit von mehr als einem Jahr in ihre Bilanzen aufzunehmen. Es ist der globale Standard für Lease Accounting und weitestgehend deckungsgleich mit ASC 842 des Financial Accounting Standards Board (FASB) für die Bilanzierung nach US-GAAP. Die Anwendung der IFRS 16 Vorschriften ist für die seit 1. Januar 2019 begonnenen jährlichen Berichtsperioden verpflichtend.

Aufgrund der Komplexität der neuen Bilanzierungsstandards für Leasingverträge ist eine entsprechende IFRS 16-konforme Software notwendig, um alle Vorschriften zu erfüllen und in Übereinstimmung mit den Vorschriften zu berichten. Die bisher teilweise noch übliche Verwaltung mithilfe von Excel-Tabellen reicht für ein (SOX-) compliance-konformes Reporting nicht mehr aus. Lesen Sie hier, welche Auswirkungen IFRS 16 auf Ihr Unternehmen haben kann.

Hierunter behandeln wir die folgenden Themen:

- Welche Unterschiede gibt es zwischen IAS 17 und IFRS 16?

- Was ist die Definition von IFRS?

- Welche Folgen hat IFRS für Ihr Unternehmen?

- Wie können Sie IFRS 16 konform werden? Folgen sie acht Schritten und lesen Sie Beispiele zur Leasing-Bilanzierung nach IFRS 16.

Definition, Übersicht und Unterschied zwischen IAS 17 und IFRS 16

Nach dem früheren Bilanzierungsmodell für Leasingverhältnisse (IAS 17) mussten Leasingnehmer und Leasinggeber ihre Leasingverhältnisse entweder als Finanzierungsleasing oder als Operating Leasing klassifizieren und diese beiden Arten von Leasingverhältnissen unterschiedlich bilanzieren. Dieses Modell wurde kritisiert, weil die finanziellen Verpflichtungen aus Leasinggeschäften und damit die tatsächliche finanzielle Situation eines Unternehmens in den Abschlüssen nicht immer klar ersichtlich war und damit die Anforderungen der Analysten und Abschlussprüfer nicht erfüllte. Insbesondere waren Leasingnehmer nicht verpflichtet, Vermögenswerte und Verbindlichkeiten aus Operating Leasing-Verhältnissen in die Bilanz aufzunehmen.

Mit IFRS 16 besteht diese Möglichkeit nicht mehr. Das Bilanzierungsmodell verpflichtet den Leasingnehmer, Vermögenswerte und Verbindlichkeiten für alle Leasingverträge mit einer Laufzeit von mehr als 12 Monaten anzusetzen, es sei denn, der zugrunde liegende Vermögenswert ist von geringem Wert. Ein Leasingnehmer muss ein Nutzungsrecht, das sein Recht zur Nutzung des zugrunde liegenden Leasinggegenstands darstellt, und eine Leasingverbindlichkeit, die seine Verpflichtung zur Leistung von Leasingzahlungen darstellt, bilanzieren. Dieser Ansatz wird zu einer wirklichkeitsgetreueren Darstellung der Aktiva und Passiva eines Leasingnehmers führen und in Verbindung mit erweiterten Offenlegungspflichten mehr Transparenz im Hinblick auf den Verschuldungsgrad und das gebundene Kapital des Leasingnehmers schaffen.

IFRS 16 legt Grundsätze für die Bilanzierung, Bewertung, Darstellung und Offenlegung von Leasingverhältnissen fest, um sicherzustellen, dass Leasingnehmer und Leasinggeber relevante Informationen zur Verfügung stellen, die diese Transaktionen wirklichkeitsgetreu darstellen.

Welche Auswirkungen hat IFRS 16 auf Unternehmen?

Im Zuge der Umstellung von IAS17 auf IFRS 16 wird sich vor allem ein Anstieg der Leasingaktiva, der Verbindlichkeiten aus Finanzierungsleasing und des EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen auf Sachanlagen und immaterielle Vermögensgegenstände) ergeben

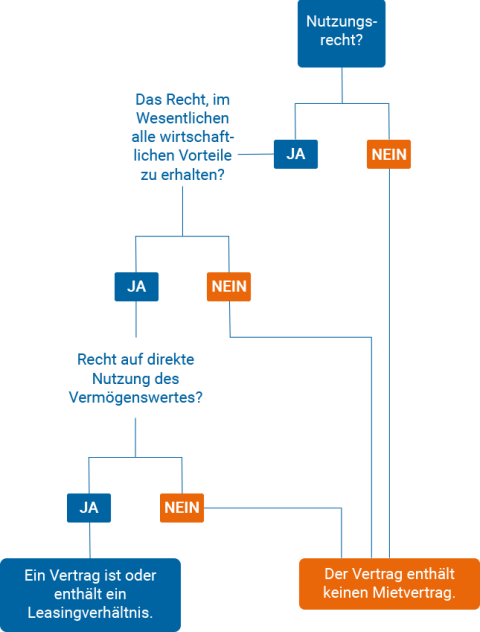

Identifizierung eines Leasingvertrags

Ein Vertrag ist oder enthält ein Leasingverhältnis, wenn er das Recht zur Kontrolle der Nutzung eines bestimmten Vermögenswerts für einen bestimmten Zeitraum gegen Entgelt überträgt.

Die Beherrschung wird übertragen, wenn der Kunde sowohl das Recht hat, im Wesentlichen den gesamten wirtschaftlichen Nutzen aus der Nutzung des entsprechenden Vermögenswerts zu erhalten, als auch die Nutzung dieses Vermögenswertes zu steuern.

Erfahren Sie mehr über IFRS 16

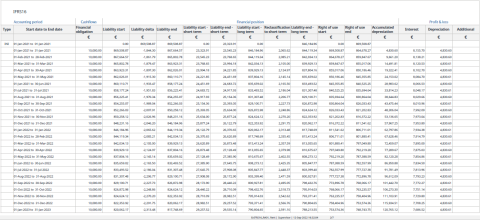

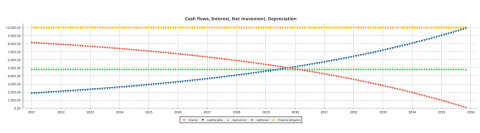

Beispiel für IFRS 16 in der Praxis

Diese Bilder zeigen ein Beispiel für einen 15-Jahres-Leasingvertrag nach IFRS 16.

Wir sehen die monatliche Leasingrate (10.000 € in diesem Beispiel für Leasing-Bilanzierung) und wie diese monatlich in einen Zinsteil und einen Tilgungsteil ("Nettobewegung") zerlegt wird. Wir sehen auch, wie die Bilanz und die Gewinn- und Verlustrechnung von diesem Leasingvertrag betroffen sind. Die für den Vertrag bezahlten Zinsen (die rote Linie) zeigen den typischen rückläufigen Trend eines Kredits, während die Abschreibung auf das Nutzungsrecht (Right of Use, RoU) des Vermögenswerts im Laufe der Zeti konstant ist (die grüne Linie).

Aufgrund unserer Erfahrung bei der Implementierung von IFRS 16-Software für multinationale Kunden können wir Ihnen empfehlen, die folgenden Schritte bei der Durchführung dieses Prozesses zu berücksichtigen.

Wie viele Miet- und Leasingverträge haben Sie? Wie viele Leasing-Management-Systeme verwenden Sie derzeit? Die Identifizierung Ihrer Ausgangsbasis, auch ohne umfangreiche Datensammlung, die später kommt, hilft bei der Auswahl eines Leasing-Softwaresystems und eines fachlichen Partners für die Implementierung.

Die Informationen, die auf die IFRS 16-Standards angewendet werden, sollten SOX-konform gehandhabt werden, also mit einer korrekten, vollständig nachvollziehbaren Änderungshistorie und einem autorisierten Workflow sowie einem Reifegrad im Datenmanagement, den eine einfache Tabellenkalkulation nicht bieten kann. Der Prozess der Auswahl von IFRS 16-Software ist ein wichtiger Schritt während des Implementierungsprozesses. Sie sollten deshalb sicher sein, dass Sie sich für eine Software entscheiden, die von den führenden Wirtschaftsprüfungsgesellschaften validiert wurde.

Sobald das Zielmodell festgelegt ist, beginnt die IFRS-Implementierung. Dafür müssen die richtigen Stakeholder einbezogen werden: Konzern- und Finanzabteilungen, Vertragsmanagement, Controlling, der externe Auditor und möglicherweise externe Berater, die das Projekt leiten und als Systemintegrator fungieren. Vergessen Sie nicht, die interne IT und relevante Technologieanbieter einzubeziehen.

Die Datenanforderungen für die Lebensdauer der Verträge hängen stark vom gewählten Übergangsszenario ab. Für einen vollständigen retrospektiven Ansatz werden die Leasingverträge so verwaltet, als wäre IFRS 16 von Anfang an verwendet worden. Dies bedeutet, dass alle Daten für alle bestehenden Verträge in die Systeme eingegeben werden müssen. Für die modifizierten retrospektiven Ansätze sind die Datenanforderungen weniger anspruchsvoll. Für eine erfolgreiche Implementierung von IFRS 16 ist es wichtig zu entscheiden, welcher Ansatz gewählt werden soll.

Die potenziellen Auswirkungen von IFRS 16 sind erheblich: 53% der Unternehmen würden mit einem Schuldenanstieg von mehr als 25% konfrontiert.

- PwC

Ein wichtiger Schritt wird sein, alle relevanten Vertragsdaten zu sammeln und diese in das Vertragsmanagementsystem zu migrieren. Dies sollte durch entsprechende Tools zur Datenmigration und -reinigung unterstützt werden. Insbesondere wenn Sie sich für den vollständigen retrospektiven Ansatz entscheiden, sind die Datenanforderungen beachtlich.

Der IFRS 16-Implementierungsansatz der Softwarelösung von Planon umfasst vier Phasen, angefangen bei der Festlegung des Projektumfangs, über die technische Einrichtung der IFRS-Software bis hin zur Unterstützung während des Produktivbetriebs. Diese Lease Accounting Implementierungsphase erfordert sowohl technisches Know-how für die Einrichtung von Systemen als auch Kenntnisse im Accounting, um zu bestimmen, wie die Use Cases angewendet werden.

Nach der Implementierung, aber vor der Lancierung, wird getestet. Während des Tests wird empfohlen, alle Datenaustauschvorgänge in die Tests einzubeziehen. Es könnte auch in Betracht gezogen werden, ein Zertifizierungsverfahren für die Korrektheit des Buchungsaustauschs zwischen der Mietvertragsverwaltung und dem Hauptbuch einzuleiten.

Die Schulung der Endnutzer ist ebenfalls ein kritischer Schritt in der Implementierung. Schulungen sind besonders wichtig, um optimale Resultate zu erzielen, so dass das Ergebnis nicht nur die Einhaltung von IFRS 16, sondern auch ein verbessertes Vertragsmanagement ist. Dies bedeutet, dass Vertragsmanager einen besseren Überblick über das Leasing-Portfolio haben und besser auf Management-Maßnahmen, wie Phasenübergänge, Neuverhandlungen und die Ausübung von Verlängerungs- und Kündigungsoptionen reagieren können.

Erfahrungen und Grundlagen von IFRS 16-Software-Implementierungen

Aufgrund der Erfahrung von frühzeitigen Anwendern (sogenannten Early adopters) lassen sich folgende Erkenntnisse ziehen, die Ihnen helfen werden, erfolgreich auf IFRS 16 überzugehen:

- Beziehen Sie die Beteiligten in den Prozess der IFRS-Implementierung rechtzeitig ein, einschließlich lokaler Teams / Kollegen in verschiedenen Ländern.

- Legen Sie besonderen Wert auf die Vollständigkeit und Qualität der Daten.

- Verstehen Sie den Umfang Ihrer Limitierungen, ERP, Anzahl der Entitäten, Währungen, Schnittstellen und Beschaffungssysteme.

- Stellen Sie einen umfassenden und konkreten Ausschreibungsprozess (RFP) zusammen, um Informationen zu Leasing-Software und Services zu erhalten.

- Berücksichtigen Sie zeitliche Einschränkungen und planen Sie entsprechende zeitliche Mehraufwände aufgrund von Stillständen, Testfehlern, Korrekturen und weiterem frühzeitig ein.

- Die vollständige Retrospektive ist kompliziert und zeitraubend. Aus diesem Grund scheint es oft sinnvoll, sich auf den modifizierten Ansatz für IFRS 16 zu konzentrieren.

- Richten Sie einen Ansatz für die Berechnung von Zinssätzen/Fremdkapitalzinsen und Indexierungen basierend auf Ihrem Vertragsportfolio ein.

Diese gewonnenen Erkenntnisse helfen Ihnen, ein erfolgreiches IFRS 16-Implementierungsprojekt für Ihre Organisation zu planen und durchzuführen und eine neue Lease Accounting-Software zu implementieren. Kontaktieren Sie uns gerne, wenn Sie Unterstützung benötigen, um IFRS 16- oder ASC 842-konform zu werden.

Beispiele für eine erfolgreiche Umsetzung von IFRS 16

Interessieren Sie sich dafür, wie andere Unternehmen mit der Einführung der neuen Rechnungslegungsvorschriften nach IFRS 16 umgegangen sind? Lesen Sie unsere Fallstudie mit TIP Trailer Services und erhalten Sie Tipps und Beispiele zur Implementierung der Lease Accounting Standards oder schauen Sie sich das Webinar zur IFRS 16-Implementierung von Heineken, PwC und Planon mit Best Practices und Erfahrungsberichten zur Integration der Leasing-Software an.

Die passende Leasing-Software

Möchten Sie IFRS 16-konform werden und suchen Sie eine passende Softwarelösung? Sehen Sie sich kostenlos unsere Demo für unsere integrierte Lösung zur IFRS 16 Leasing-Bilanzierung für Finanzexperten an.

Global success stories

Alle Kundenreferenzen