Norme IFRS 16, définition et mise en conformité

IFRS 16 est une règlementation sur la comptabilité des contrats de location de l'International Accounting Standard Board (IASB) qui oblige les sociétés cotées à inclure dans leurs bilans tous les contrats de location dont la durée est supérieure à un an. Cette norme est entrée en vigueur pour les exercices ouverts depuis le 1er janvier 2019.

Les sociétés n'étant pas encore conformes à la norme doivent réfléchir rapidement à sa mise en œuvre. Or les exigences imposées par cette norme la rendent complexe. De nombreuses entreprises se posent alors la question de s’équiper d’un logiciel IFRS 16 pour garantir leur conformité à la norme IFRS 16.

Dans cet article, retrouvez les éléments essentiels pour vous lancer dans ce projet de conformité à IFRS 16 :

- Les 8 étapes clés et retours d’expérience pour implémenter avec succès un logiciel IFRS 16,

- Les différences entre IAS 17 et IFRS 16 et les impacts de la norme pour l’organisation,

- Comment identifier un bail dans le cadre d’IFRS 16.

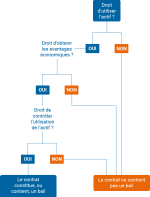

Identifier un bail dans le cadre d’IFRS 16

Un contrat est, ou contient, un bail s'il confère le droit de contrôler l'utilisation d'un actif identifié pour une période de temps en échange d'une contrepartie.

Le contrôle est transmis lorsque le client a le droit d'obtenir substantiellement tous les avantages économiques découlant de l'utilisation de l'actif identifié et de diriger l'utilisation de cet actif.

Les différences entre IAS 17 et IFRS 16 et impact pour l’organisation

Une entité doit appliquer la norme IFRS 16 de manière cohérente : à des contrats présentant des caractéristiques similaires, et dans des circonstances similaires.

Retour sur le modèle IAS 17

Le précédent modèle comptable pour les contrats de location (IAS 17) exigeait des locataires et des bailleurs qu'ils classent leurs contrats de location entre contrats de location-financement ou contrats de location-exploitation, et qu'ils comptabilisent différemment ces deux types de contrats de location.

Ce modèle a été critiqué par les analystes financiers car il ne représentait pas toujours fidèlement les opérations de location. En particulier, il n'exigeait pas que les locataires comptabilisent les actifs et les passifs découlant des contrats de location-exploitation.

Pour en savoir plus sur l’IFRS 16

Ce qui change avec la norme IFRS 16?

IFRS 16 instaure un modèle comptable unique pour le preneur et l’oblige à comptabiliser des actifs et des passifs pour tous les contrats de location d'une durée supérieure à 12 mois, sauf si l'actif sous-jacent est de faible valeur. Un locataire est tenu de constater un droit d'utilisation représentant son droit d'utiliser l'actif loué sous-jacent et un passif de location représentant son obligation d'effectuer des paiements de location. Cette approche se traduira par une représentation plus fidèle des actifs et des passifs du locataire qui, combinée à des annexes améliorées, assurera de la part du locataire une plus grande transparence quant à son levier financier et ses capitaux employés.

L'impact potentiel d'IFRS 16 est important : 53% des entreprises enregistreaient une augmentation de la dette de plus de 25 %

- PWC

L'IFRS 16 établit des principes pour la comptabilisation, l'évaluation, la présentation et la communication des contrats de location, afin de s'assurer que les locataires et les loueurs fournissent des informations pertinentes qui représentent fidèlement ces transactions.

Quel est l'impact de l'IFRS 16 sur l'organisation ?

Avec le passage d'IAS17 à IFRS16, la principale différence sera une augmentation des actifs locatifs, des dettes de location-financement et de l’EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization).

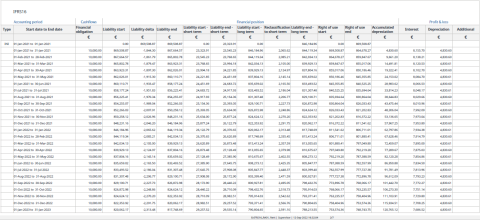

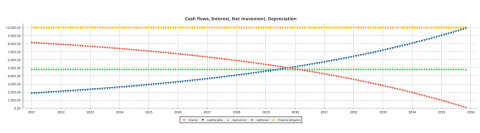

Exemple d'IFRS 16 en pratique

Ces images illustrent un exemple de rapport financier IFRS 16 pour un contrat de location de 15 ans.

Le tableau affiche le paiement du loyer mensuel (10 000 € dans cet exemple) et sa décomposition en une partie d'intérêt et une partie de remboursement ("mouvement net"). Il affiche également l’impact au bilan et au compte de résultat de ce contrat de location. La courbe décroissante du paiement des intérêts (la ligne rouge) est caractéristique des emprunts, là où l’amortissement du droit d’utilisation (ligne verte) reste constant.

Les différentes étapes pour devenir conforme à IFRS 16

Notre expérience dans la mise en œuvre du logiciel IFRS 16 pour nos clients multinationaux, nous a permis d’identifier les étapes essentielles à ce processus.

1. Évaluez votre situation

Combien de baux avez-vous ? Combien de systèmes de gestion des baux utilisez-vous actuellement ? Identifier votre point de départ, même sans la collecte de données étendue qui viendra plus tard, aidera à choisir un logiciel IFRS 16 et un partenaire tel qu’un cabinet de conseil pour la mise en œuvre.

2. Sélectionnez votre logiciel IFRS 16

Les informations utilisées dans le cadre de la norme IFRS 16 doivent être traitées en conformité avec SOX, au moyen d’un historique clair des modifications et du workflow autorisé. Il s’agit d’un niveau de maturité dans la gestion des données qu'une simple feuille de calcul ne peut pas fournir. Le processus de sélection du logiciel IFRS 16 constitue une étape importante de votre mise en œuvre de la norme. Sélectionner un logiciel qui a déjà été testé par les meilleurs cabinets d’audit est une garantie supplémentaire.

3. Choisir l'équipe

Une fois le modèle cible arrêté, la mise en œuvre d’IFRS 16 peut commencer et les bons acteurs doivent être impliqués : les départements financiers du groupe et locaux, les gestionnaires de contrats, le contrôle, l'audit externe et éventuellement des consultants externes pour gérer le projet et agir comme intégrateur de système. N'oubliez pas d'inclure les services informatiques internes et les fournisseurs pertinents.

4. Sélectionner une méthode d’adoption

Les données nécessaires à modéliser le cycle de vie du contrat dépendent fortement du scénario de transition adopté. Pour une approche rétrospective complète, les contrats de location sont gérés comme si l'IFRS 16 avait été utilisée dès le départ. Cela signifie que toutes les données du cycle de vie doivent être saisies dans les systèmes pour tous les contrats existants. Pour les approches rétrospectives modifiées, les exigences en matière de données sont moins ambitieuses. Pour une mise en œuvre réussie de l'IFRS 16, il est important de décider quelle approche adopter.

5. Collecte des données

Une étape importante consistera à collecter toutes les données contractuelles nécessaires et à les migrer vers le système de gestion des contrats. Il est important de s’appuyer sur des outils pertinents pour la migration et le nettoyage des données. D’autant plus si vous décidez d'adopter l'approche rétrospective complète, les exigences en matière de données étant considérables.

6. Mise en œuvre

L'approche de mise en œuvre de la norme IFRS 16 par Planon comporte quatre phases :

- le cadrage du projet

- l’assistance en production

- la configuration technique

- la migration

Cette étape nécessite à la fois une expertise technique pour mettre en place les systèmes, et des connaissances comptables pour déterminer comment les cas d'utilisation seront appliqués.

7. Phase de test

Après la mise en œuvre, mais avant la mise en production, se tient la phase de test. Lors des tests, il est recommandé d'inclure tous les échanges de données. Il est aussi possible d’envisager une certification de l'exactitude des échanges d’écritures entre l'outil d’administration du contrat de location et le système comptable.

La formation des utilisateurs finaux est également une étape critique dans la mise en œuvre. Elle est particulièrement importante pour tirer le meilleur parti d'une application de l'IFRS 16. C’est ce qui permettra d’aller au-delà de la conformité à la nouvelle norme, et d’obtenir une meilleure gestion des contrats de location. Avec une solution logicielle pour l’IFRS 16, les gestionnaires de contrats ont une meilleure vision de leur portefeuille locatif et peuvent mieux anticiper les actions de gestion telles que les phases de transition, les renégociations et l'exercice des options de renouvellement et de résiliation.

Retours d’expérience des implémentations de logiciels IFRS 16

Fondé sur l’expérience des early adopters (premiers utilisateurs), voici des points clés pour adopter avec succès l’IFRS 16.

- Impliquer les parties prenantes à temps, y compris les équipes / collègues locaux dans les différents pays.

- Prendre soin des données (exhaustivité et qualité).

- Comprendre l'étendue de vos contraintes, ERP, nombre d'entités, devises, interfaces et systèmes sources.

- Rédiger un RFP exposant, de manière la plus complète possible, l’ensemble des attentes en termes de logiciel et de service.

- Anticiper les contraintes de temps telles que vacances, périodes de tests, de corrections et les marges de manœuvres correspondantes.

- La méthode rétrospective complète est compliquée et prend beaucoup de temps. L'un des enseignements tirés est donc de se concentrer sur l'approche modifiée pour IFRS 16.

- Prévoir une stratégie de gestion des taux d’actualisation, et des valeurs d’indices, en fonction du portefeuille de contrats.

En suivant ces points, nous pensons que vous aurez les cartes en main pour planifier et mener avec succès un projet de mise en œuvre de l'IFRS 16 pour votre organisation, et assurer le déploiement d'un nouveau logiciel de comptabilité des contrats de location.