Voldoe aan IFRS 16 leasing regelgeving

IFRS 16 is een regelgeving voorlease accounting van de International Accounting Standard Board (IASB) die vereist dat beursgenoteerde organisaties alle leaseovereenkomsten met een looptijd van meer dan één jaar op hun balans opnemen. Het is de wereldwijde standaard voor lease accounting, in combinatie met ASC 842 van de Financial Accounting Standards Board (FASB) in de Verenigde Staten. IFRS 16 is van kracht sinds 1 januari 2019.

Vanwege de complexiteit van de standaarden om leaseverplichtingen voor bedrijfsmiddelen en vastgoed op de balans op te nemen, is IFRS 16-software vereist om aan alle voorschriften te voldoen en conform IFRS 16 manier te rapporteren. Gebruik deze pagina om aan de slag te gaan met IFRS 16:

- Wat is het verschil tussen IAS 17 en IFRS 16?

- Hoe identificeer je een lease?

- Wat is de impact van IFRS 16 op uw organisatie?

- Hoe u voldoet aan IFRS 16? Volg deze 8 stappen en voorbeelden om compliant te worden met IFRS 16.

Vergelijking tussen IAS 17 en IFRS 16

Het vorige boekhoudmodel voor leases (IAS 17) schreef voor dat huurders en leasemaatschappijen hun leases classificeerden als financiële of operationele leases, en om deze twee soorten leases verschillend te verwerken. Dat model werd bekritiseerd omdat het niet voldeed aan de behoeften van gebruikers van financiële overzichten; het gaf immers niet altijd een correcte weergave van leasetransacties. Met name omdat het niet vereist was om activa en verplichtingen, die voortvloeien uit operationele leases, te erkennen.

IFRS 16 introduceert een enkel boekhoudmodel van leasecontracten en vereist dat een leasenemer activa en verplichtingen voor alle leases met een looptijd van meer dan 12 maanden opneemt, tenzij de onderliggende asset van lage waarde is. Een huurder is verplicht om op de balans een 'lease liability' (leaseverplichting - schuld) en een 'right-of-use' (gebruiksrecht - bezit) op te nemen.

Deze benadering resulteert in een meer realistische weergave van de activa en passiva van een leasenemer en zal, samen met verbeterde bekendmakingen, zorgen voor meer transparantie van de financiële hefboomeffect van een huurder en het gebruikte kapitaal.

IFRS 16 bevat principes voor de opname, waardering, presentatie en informatieverschaffing van huurovereenkomsten, met als doel ervoor te zorgen dat huurders en verhuurders relevante informatie verstrekken die transacties realistisch weergeeft.

Wat is de impact van IFRS 16 op uw organisatie?

Als gevolg van de overgang van IAS 17 naar IFRS 16 zal het grootste verschil een toename zijn van leaseactiva, financiële leasingschulden en EBITDA (winst vóór rente, belastingen, afschrijvingen en amortisatie).

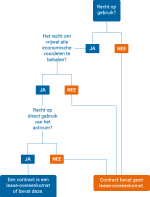

Een lease identificeren

Een contract is een leaseovereenkomst of bevat deze als het recht om het gebruik van een geïdentificeerd activum gedurende een bepaalde periode onder controle te houden, wordt beheerst.

De zeggenschap wordt overgedragen wanneer de klant zowel het recht heeft om vrijwel alle economische voordelen te verkrijgen uit het gebruik van het geïdentificeerde activum en om het gebruik daarvan te sturen.

Meer weten over IFRS 16?

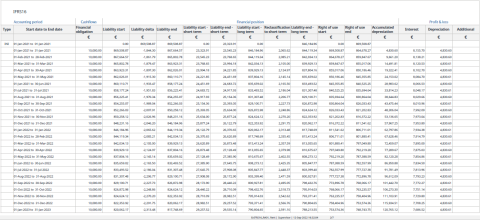

Voorbeeld van IFRS 16 in de praktijk

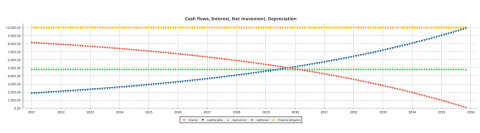

Deze afbeeldingen illustreren een voorbeeld van een financieel jaarverslag volgens IFRS 16 voor een 15-jarig leasecontract.

We zien de maandelijkse leasebetaling (€ 10.000 in dit voorbeeld) en hoe deze elke maand wordt ontbonden in een rentegedeelte en een aflossingsgedeelte (‘nettoverplaatsing’). We zien ook hoe de balans en winst & verlies worden beïnvloed door dit huurcontract. De rente betaald op het contract (de rode lijn) toont de typische dalende trend van een lening, terwijl de afschrijving op het gebruiksrecht (ROU) van het activum constant is in tijd (de groene lijn).

Hoe u voldoet aan IFRS 16?

Op basis van diverse IFRS 16-implementaties (beursgenoteerde) bedrijven, adviseren we u om onderstaande stappen in gedachten te houden terwijl u het implementatieproject doorloopt.

1. Beoordeel uw situatie

Hoeveel huurcontracten heeft u? Hoeveel leasebeheersystemen gebruikt u momenteel? Het identificeren van uw startpunt, zelfs zonder de uitgebreide gegevensverzameling die later zal verschijnen, helpt bij het selecteren van een softwaresysteem en financiële partner voor implementatie.

2. Selecteer een softwareoplossing

De informatie die wordt toegepast op de IFRS 16-normen moet worden behandeld op een SOX-compatibele manier met een duidelijke geschiedenis van wijzigingen en geautoriseerde workflow, een niveau van volwassenheid in gegevensbeheer dat een eenvoudige spreadsheet niet biedt. Het proces van het selecteren van IFRS 16-software is een belangrijke stap in uw implementatieproces en u moet er zeker van zijn dat u software kiest die gevalideerd is door de beste accountantskantoren.

3. Het team kiezen

Zodra het doelmodel is vastgesteld, start de implementatie en moeten de juiste belanghebbenden worden betrokken: internationale en lokale financiële afdelingen, contractbeheer, controlling, de externe auditor en mogelijk externe consultants om het project uit te voeren en om interfacing tussen verschillende subsystemen te verzorgen. Vergeet niet om interne IT en relevante technologieleveranciers op te nemen.

4. Selecteer een rapportagemethode

De gegevensvereisten voor de contractlevenscyclus zijn sterk afhankelijk van het overgangsscenario dat wordt toegepast. Voor een volledige retrospectieve (‘full retrospective’) benadering worden de leasecontracten beheerd alsof IFRS 16 vanaf het begin in gebruik zouden zijn geweest. Dit betekent dat alle levenscyclusgegevens moeten worden ingevoerd in de systemen voor alle bestaande contracten. Voor de ’Modified Retrospective benaderingen’ zijn de gegevensvereisten minder ambitieus. Voor een succesvolle implementatie van IFRS 16 is het belangrijk om te beslissen welke aanpak moet worden gevolgd.

De mogelijke impact van IFRS 16 is groot: 53% van de organisaties zou te maken krijgen met een stijging van de schuld met meer dan 25%.

- PwC

5. Verzamelen van de gegevens

Een belangrijke stap is het verzamelen van alle relevante contractgegevens en het migreren van deze gegevens naar het contractbeheersysteem. Dit moet worden ondersteund door relevante hulpmiddelen voor datamigratie en opschoning. Vooral als u besluit om de volledige retrospectieve benadering te volgen, zijn de gegevensvereisten aanzienlijk.

6. Implementatie

De implementatiebenadering van Planon op basis van IFRS 16 bestaat uit vier fasen, te beginnen met het verkennen van het project via technische installatie tot ondersteuning tijdens go-live. Deze implementatiefase vereist zowel technische expertise om systemen op te zetten, maar ook boekhoudkundige kennis om te bepalen hoe use-cases zullen worden toegepast.

7. Testen

Na de implementatie, maar vóór de livegang, vindt het testen plaats. Tijdens het testen wordt aanbevolen om alle gegevens uit te wisselen. U kunt ook overwegen om een certificeringsproces in te stellen voor de nauwkeurigheid van de uitwisseling van journaalboekingen tussen de administratie van het leasecontract en het grootboek.

8. Training

Training van eindgebruikers is ook een cruciale stap in de implementatie. Training is vooral belangrijk om het meeste profijt te hebben van een implementatie van IFRS 16. Het resultaat is niet alleen naleving van IFRS 16, maar ook beter contractbeheer. Dit betekent dat Contractmanagers een beter overzicht hebben van de leaseportefeuille en beter kunnen anticiperen op managementacties. Denk hierbij aan faseovergangen, heronderhandelingen en de uitoefening van verlengings- en beëindigingsopties.

Ervaringen van IFRS 16 software-implementaties

Op basis van ervaringen van de ‘early adopters’ hebben we een aantal tips en voorbeelden voor u op een rij gezet die u zullen helpen om succesvol over te stappen naar IFRS 16.

- Betrek stakeholders op tijd, inclusief lokale teams en/of collega's in verschillende landen.

- Zorg voor de juiste gegevens (volledigheid en kwaliteit).

- Begrijp de omvang van uw eventuele beperkingen, ERP, aantal entiteiten, valuta's, interface en sourcing-systeem.

- Stel een uitgebreide RFP samen om te vinden wat nodig is voor software en services.

- Begrijp tijdbeperkingen en voorzieningen voor speling in tijd, testfouten, correcties en buffers.

- ‘Full Retrospective’ is ingewikkeld en tijdrovend, vandaar dat één van de ervaringen is om u te concentreren op de gewijzigde benadering voor IFRS 16.

- Stel een methode in voor het berekenen van rente / debetrentevoet en indexaties op basis van uw contractportfolio.

- Leer van de ervaringen van Heineken, een van de klanten van PwC en Planon met een zeer uitgebreid leaseportfolio, tijdens haar specifieke IFRS 16 implementatieproject in dit webinar.

- Ook Refresco, een van de klanten van KPMG en Planon deelt haar ervaringen in hun IFRS 16 implementatieproject in deze case study.

Deze ervaringen helpen u bij het plannen en uitvoeren van een succesvol implementatieproces van IFRS 16 voor uw organisatie en zorgen voor nieuwe software voor lease accounting. Neem contact op met Planon als u hulp nodig hebt bij het voldoen aan IFRS 16 of ASC 842.

Global success stories

Alle klantcases